2022年に法改正があるので、サラリーマンでもiDeCo入りやすくなるみたいですね!

iDeCoが入りやすくなる!

数年前、節税になるとセミナーで聞いてから入ろうと会社に問い合わせてみたんですが、会社からは「グループで検討中です。」数年後に聞いても回答変わらなかったので、諦めてました。

2022年に法改正がされるらしく、2022年10月から本人の意思だけでiDeCoの利用が選択出来るようになるそうです。

それは、企業型DCの会社掛金の上限をiDeCoの拠出限度額分引き下げる労使合意、規約の変更がされていないと、iDeCoとの同時加入が認められていなかったからです。今回、このような要件なしに、本人の意思だけでiDeCoの利用が選択できるようになります。

iDeCo公式サイトより

iDeCoについて真面目に勉強してみた

節税になるという話はよく聞くのですが、デメリットもあるとちらほらきくので、真面目に調べてみました。

資金が拘束される

60才以上にならないと引き出せない。10年以上加入する必要がある

毎月、維持費用がかかる

| 国民年金基金連合会 ※掛金拠出している時 | 105 | /月 |

| 運営管理手数料 | 0 | /月 |

| 信託銀行 | 66 | /月 |

| 合計 | 171 | /月 |

受取時に税金がかかる

受け取り方法が無茶苦茶めんどくさい・・・!!!トウシルの記事にまとまっていたんですが・・・

受け取り方法が3種類あるみたいです。

- 一時金

- 年金

- 一時金と年金を併用

一時金で受け取る場合

退職所得として扱われるので、退職所得控除が使えるみたいなんですが、会社の退職金がある場合、色々と制限があるようです。

iDeCoと会社から退職金を受け取る場合

退職所得控除の金額は、勤続年数、iDeCoの加入期間と重複してカウントされないみたいです(;´∀`)心配するほど退職金がもらえるかは謎ですが!!

iDeCoを先に受け取り、5年後に会社の退職金をもらう

iDeCoを一時金で60才で受け取り、会社から5年後の65才に退職金を受け取ると、両方の退職所得控除が使えるようになるそうです。

65まで今の会社で勤めてる自信がないわ~~~

退職金を先に受け取り、15年後にiDeCoを受け取る

55才より前に会社の退職金を受け取り、15年後にiDeCoを受け取る。う~~ん、これかな??

よくよく考えてみたら・・・

会社やめるときは企業型年金(DC)をiDeCoに移さないといけないから開設はしないとだった\(^o^)/掛金を毎月するかどうかは考えないとなあ~。収入は減るだろうから節税は微妙になりそうだけど、利益は非課税らしいし・・・

とりあえず、2022年10月になったら開設して、開始してみようかなーと思ってます。それで、受け取りは退職所得控除が使えるタイミングでいいタイミングで受け取る作戦かな・・・。

維持手数料計算してみた

65才まで掛金がかけれるらしい。70才から受給するとすると、口座維持費は4万3千円くらい。

iDeCoの退職所得控除額は?

退職所得控除の計算方法は下記。

・勤続年数20年以下:40万円×勤続年数(1年未満切り上げ。以下同様)

・勤続年数20年超:(勤続年数-20年)×70万円+800万円

勤続年数=加入期間らしいので・・・

退職所得控除 40万x18年=720万

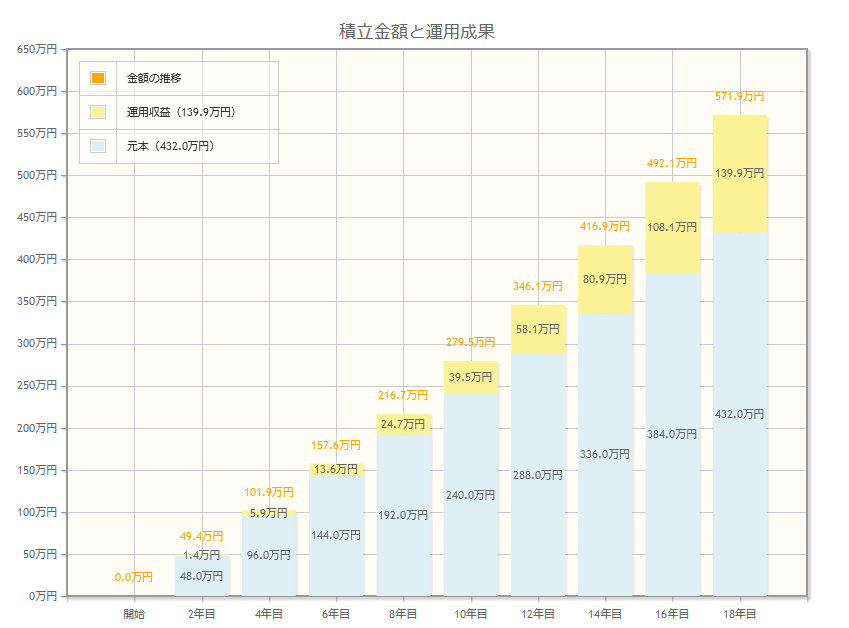

月2万の掛金、想定利回り 3% 積立期間 18年でいくらになる?

金融庁の資金運用シュミレーションで計算してみました。

月2万、想定利回り3%、18年やると571万ほどになるそうです。所得控除内で収まりそう。

運用収益は139万。計画通りに行けば、やったほうがお得そうですね。一時金で受け取るのか、年金で受け取るのかはその時の情勢次第で決める方針でいこっと!

元本にたいしても税金がかかるってことなんですかねえ・・・。私はあと数年で会社辞めたいと思っているので、節税の恩恵を受けれる年数は少なそうです(;´∀`)うまくやらないと、税金とられるわ、手数料取られて終わりそうな感じですね。

コメント