8年前までは、3~4年ごとに引っ越してました。引っ越し貧乏(/ω\)飽きっぽいんだよな・・・

家計簿も付けてたけどつけるだけ。車も夫婦で1台ずつ持っていた時期もありました。当然貯金は無し!( ;∀;)そんな我が家が8年前に今住んでいるマンションを購入しました。

マンション購入前にやったこと

貯金0円でマンション購入・・・今思うと、無謀の塊ですが・・・無謀ながらに、支払いが困らないようにいろいろ勉強をしました。

住宅ローンに関する本を10冊以上読みました。

ファイナンシャルアカデミー代表の泉正人さんが監修した「誰も教えてくれないお金の話」がマンガなので読みやすく、わかりやすかったです(*´ω`*)

お金の全般の知識も身につきます。

住宅ローンチェックリスト

誰も教えてくれないお金の話の中に住宅ローンのチェックリストがあります。

| No | チェックリスト | チェック結果 |

| 1 | ローン完済時の年齢が 65歳を超える | 超えるけど、繰上前提だったので 当てはまらないことにした(;’∀’) |

| 2 | 住宅ローンの借入総金額が 手取り年収の5倍を超える | 5.6倍 大体5倍だろうとした(;’∀’) |

| 3 | 変動金利型の現在の返済額を 基準に物件購入計画を立てる | 固定金利の場合で シミュレーション済み |

| 4 | 住宅購入後、貯金がなくなる | 無くなったww |

本によると・・・すべて当てはまる場合は、住宅購入を見合わせた方が良い。2個以上当てはまってしまった場合は、収入に見合った物件かもう一度どうか確認。

我が家はかなり微妙なものも多かったですが購入に向けて対策もするからいいだろう!と買っちゃいました。

対策したこと

ボーナス払いはしない

いつボーナスがなくなるかわからないのでボーナス払いの設定はしませんでした。

当時の賃貸+管理費+駐車場代、毎月の住宅ローン+管理費+修繕費+固定資産税/12

が同じくらいになるようにしました。

支払いの割合に注意

よく言われる年収の5倍の物件なら購入できるという文言ですが、物件の総支払金額(ローンの利息も含んだもの)手取り年収(税引き後)で考える必要があります。

物件の総支払額はローン計算シミュレーションのサイトなどで計算できます。固定金利前提で計算しました。

手取りは源泉徴収をみるか、手取りいくらになるか書いてあるページを参考にすると良いと思います。

家賃200倍の法則に当てはまるか確認

誰も教えてくれないお金の話によると、想定家賃x200倍以下=失敗しにくいマイホーム購入価格とのこと。

購入しようとしている物件と

- 同じ駅名

- 同じ徒歩分数

- 同じ間取り

- 同じ築年数

の賃料を調べて、数式に当てはめて価格を確認することが大事。

物件価格÷200=想定家賃で計算したところ、数百万円ほど下でしたが許容範囲だったので、その物件にしました。

車を手放す

車は通勤に使っていないので週1乗るか乗らないか程度でした。レンタカーかカーシェアでいいか、と手放しました。

住宅ローン控除を受けられる物件にした

購入前に、登記上の床面積を確認し、住宅ローン控除が受けられることを事前に確認しました。住宅ローンの条件は、その年で変わるので購入前に確認することをお勧めします。

床面積が50m2以上、というのがあるのですが登記上の床面積である必要があるのでこの点は注意です。

カタログに50m2とあったから受けれると思ってたけど登記上の床面積は50m2なくて受けれなかった・・・という知り合いもいました。

お金の勉強をした

ファイナンシャルアカデミーの無料のお金の教養講座を受けました。お金の基礎的なことを教えてくれるのでお勧めです。

有料の講座も紹介されますが、強引な勧誘は全くないので無料講座受けるだけでも勉強になると思います。

誰も教えてくれないお金の話を読んだのがきっかけで行きました。

お金の勉強していたのに、貯金がなかったのは・・・車の維持費と当時は無茶な投資してたからです( ;∀;)

今は車も手放し、投資も手堅いものにしているので、貯金は増えていってます(・∀・)

マンションギャラリーに行く前に、提携している会社がないか調べる

マンションギャラリーに行く前に提携しているところがないか調べました。

- 会社で割引がないか

- 住まいdeMILE

- SUUMOなどで、キャンペーンをやっていないか

QUOカードがもらえることがある

今のマンションはANAの住まいdeMILEに乗っていた物件だったので購入後、マイルをもらえました。物件を見に行く前に申し込む必要があるため注意が必要です。

マンション購入後にやったこと

住宅ローンの比較

メガバンク、地銀、ネット銀行を調べまくり比較しまくりました。調べた項目はこちら。

- 変動金利の金利が安い所

- 繰り上げ返済が無料

- ネットで繰り上げ返済できる

- 団体信用生命保険料

- 借り入れ契約書印紙税

- 登録免許税

- 保証会社保険料

- 取り扱い手数料

ソニー銀行が全体的なバランスが良く、手数料込みで考えても一番安かったのでソニー銀行の変動セレクト住宅ローンにしました。

ネットで簡単に固定金利に切り替えができるのもポイント高かったです。

ソニー銀行の変動金利の注意点

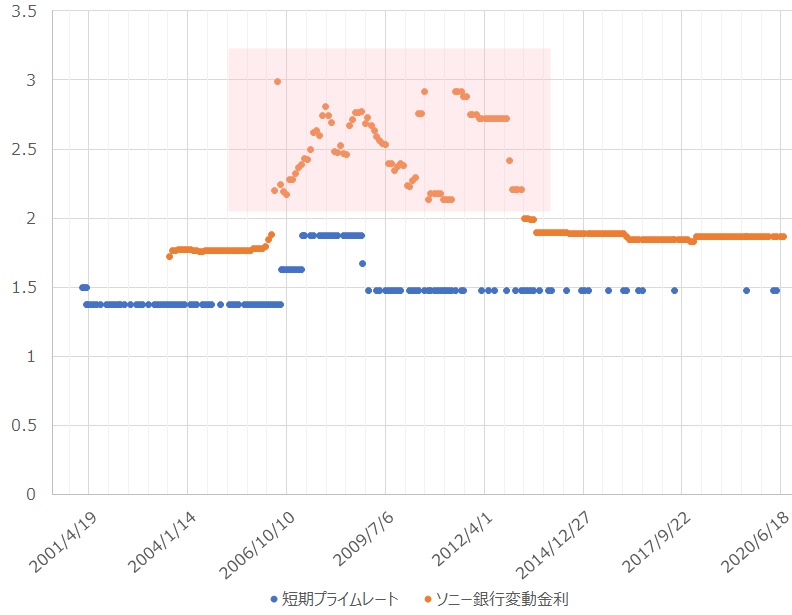

ソニー銀行のHPによると、変動金利は金利スワップ手法を活用し毎月基準金利を決定しているそうです。

????

一般的に、住宅ローンの変動金利は短期プライムレートと連動していることが多いです。短期プライムレートは、日銀が出している政策金利に影響されやすいです。

それに対し、ソニー銀行は独自の方法で変動金利を決定しているようです。

気になったので、下記の二つのサイトからデータをとって比較してみました。

ソニー銀行の住宅ローンさんのデータ

日本銀行の短期プライムレート

た、たしかにピンクで囲ったあたりが違う動きしてますね・・・。

住宅ローンの変動金利は、金利が急上昇した際に返済額が急激に上がらないように125%ルールや5年ルールがあったりしますが、ソニー銀行はありません。

なので、金利が一気に上がった時は、ソニー銀行の変動金利は支払い金額が一気に上がるので、そこも加味する必要あります。

住宅ローン終了時に未払い分を一気に払えといわれるよりかは個人的にはこっちのほうが良いかなーと思います。

ソニー銀行の変動金利は、金利上昇時には他の銀行と比べて上がるのが早そうなので

ちょっと怖いですね。

我が家は、3%程度まで上がっても支払いには困らないことを確認。金利が上がった時は繰り上げ返済をする事を決めて、変動金利を選択しました。

マンション購入後に失敗したこと

2012年に購入したので、住宅ローン減税は上限3000万でした。3000万までは、がんがん繰上返済するぞーとやってたのですが・・・繰上返済しすぎて3000万切ってしまいました(;’∀’)計算間違えた

まだ減税中なのに・・・もったいない・・・繰り上げ返済しすぎ注意です・・・。

マンションを購入してみて・・・

マンション契約した当時は、手付金すらなく、旦那の親に借りるほど貯金がなかったです(;’∀’)反省して、ローン契約日までに

- ローン諸経費

- 引っ越し代

- 引越後に購入する家具やカーテン代

を貯めました。

分譲の方が設備もよいし、同じ額で考えると賃貸よりも広くなったので満足度は高いです。

貯金がないながらも、事前に色々勉強して購入したので今のところ特に困っていないです。

最近、在宅が増えたのと、アーリーリタイヤ後に違うところに住んでみたいというのもあり

理想の間取り図などを想像してます。

コメント